Como estratega de mercado y trader, siempre le he dicho a todo el que quiera escuchar, que una de mis cosas favoritas sobre las materias primas como el petróleo, es la dinámica pura de oferta y demanda del mercado. Al final del día, ese es su único driver, y si bien eso puede ser cierto para todos los demás activos negociables en su núcleo, no es necesario analizar ganancias, sin escándalos de directores ejecutivos, sin fusiones ni quiebras. Solo analice cuánto petróleo hay y cuánta demanda hay para compensar esa oferta.

Desde que comenzó la pandemia de COVID-19 en marzo pasado, la mayor parte de la discusión se ha centrado en la dinámica cambiante de la oferta, desde los recortes de producción acordados por la OPEP y sus aliados en la OPEP+, hasta la desaceleración de la producción dentro del parche de petróleo de esquisto de EE. UU. debido a la pandemia.

En el primer trimestre de 2018, la OPEP estaba produciendo 31,58 millones de barriles por día (mbpd) de petróleo crudo, y ese total siguió cayendo durante la pandemia de 2020. Para el tercer trimestre de 2020, el número de la OPEP había caído a 23,61 mbpd, debido a que acordó la extensión de los recortes de producción de 2016. EE. UU. Estaba produciendo 10,49 mbpd a finales del primer trimestre de 2018. Esa cifra se elevó a 12,86 mbpd en noviembre de 2019 y cayó a 10,02 mbpd en mayo de 2020, durante las profundidades de la pandemia (ese número había aumentado a 11,06 mbpd a finales de 2020).

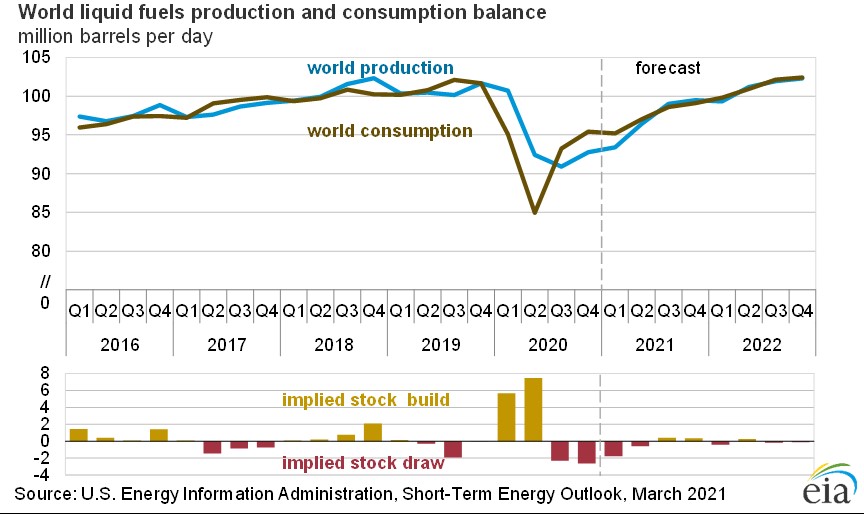

Sin embargo, la clave del movimiento en el precio del crudo y el de la gasolina durante esta caída de la oferta fue, el consumo de crudo, que se puede ver claramente en el gráfico.

En el primer y segundo trimestre de 2020, el consumo mundial de petróleo (demanda) había caído de manera convincente por debajo de la producción (oferta), ajustando la estrecha relación que normalmente existe. Con la misma rapidez, la demanda se disparó a finales del tercer trimestre. Entonces, de repente, la demanda comenzó a aumentar y superar los nuevos niveles más bajos de oferta, pero Estados Unidos había cerrado muchos pozos para entonces. Por tanto, el efecto sobre las exportaciones no se revirtió fácilmente.

En los cinco años transcurridos desde que se levantó la prohibición federal de exportación de crudo de EE. UU. en diciembre de 2015, las exportaciones de crudo norteamericanas pasaron de cero a una parte considerable del suministro mundial. En 2019, Estados Unidos exportó alrededor de 8.47 mbpd de productos petrolíferos a aproximadamente 190 países y 4 territorios estadounidenses. Solo una parte de esas exportaciones fue de aproximadamente 2.98 mbpd representó el 35% de las exportaciones totales de productos petrolíferos brutos de EE. UU. en 2019. Las exportaciones de crudo de EE. UU. alcanzaron un máximo histórico de 4.15 mbpd para la semana que terminó el 28 de febrero de 2020 y Se esperaba que los volúmenes promediaran alrededor de los 4 mbpd la mayor parte del año, ya que la producción de EE. UU. continuó aumentando. Entonces llegó la pandemia. Las exportaciones cayeron drásticamente, no porque no hubiera oferta, sino por la caída de la demanda.

Según algunos analistas, la demanda mundial de petróleo, que cayó hasta un 30% durante los bloqueos pandémicos, ahora ha vuelto a aproximadamente el 95% de los máximos anteriores al Covid. Cuando se incluyen esos recortes de producción de la OPEP+, se ha logrado un poco de equilibrio entre oferta y demanda. El consumo mundial de gasolina, diésel y combustible para aviones está en el nivel más alto en más de un año. El consumo nacional de gasolina está en su nivel más alto en cuatro meses. Sin embargo, las exportaciones estadounidenses pueden tener problemas para recuperarse.

China es uno de los principales importadores de crudo de EE. UU., y compró 5.420 millones de dólares en 2018 antes de que las tensiones comerciales detuvieran ese flujo de petróleo. En enero de 2020, China se comprometió a comprar $ 18.5 mil millones más en productos energéticos, lo que implica un valor total de alrededor de $ 25 mil millones para el año pasado. Obviamente, eso no sucedió y están surgiendo nuevas tensiones. Europa todavía está luchando contra la pandemia y ha tenido una nueva ola de bloqueos que amenazan a sus propias economías con una recesión de doble caída.

Las exportaciones de petróleo de EE. UU. están cojeando y es posible que no mejoren tan rápido como hubieran esperado los productores con sede en EE. UU.

Bob Iaccino

Chief Market Strategist

Equipo Green Forex

Instituto Español de la Bolsa

Oil Analysis

As a market strategist and trader, I have always told anyone who would listen that one of my favorite things about commodities like oil is the pure supply and demand dynamics of the market. At the end of the day, that’s your only driver, and while that may be true for all other marketable assets at its core, there’s no need to analyze earnings, no CEO scandals, no mergers or bankruptcies. Just look at how much oil there is and how much demand there is to make up for that supply.

Since the COVID-19 pandemic began last March, most of the discussion has focused on changing supply dynamics, from production cuts agreed to by OPEC and its allies in OPEC +, to the slowdown in production within the US shale oil patch due to the pandemic.

In the first quarter of 2018, OPEC was producing 31.58 million barrels per day (mbpd) of crude oil, and that total continued to fall during the 2020 pandemic. By the third quarter of 2020, the number of OPEC had dropped to 23.61 mbpd, as it agreed to extend the 2016 production cuts. The US was producing 10.49 mbpd at the end of the first quarter of 2018. That figure rose to 12.86 mbpd in November from 2019 and fell to 10.02 mbpd in May 2020, during the depths of the pandemic (that number had risen to 11.06 mbpd by the end of 2020).

However, the key to the movement in the price of crude oil and gasoline during this drop-in supply was the consumption of crude oil, which can be seen in the graph.

In the first and second quarters of 2020, world oil consumption (demand) had convincingly fallen below production (supply), adjusting the close relationship that normally exists. Just as quickly, demand soared at the end of the third quarter. Then all of a sudden, demand began to rise and exceed the new lower levels of supply, but the United States had closed many wells by then. Therefore, the effect on exports was not easily reversed.

In the five years since the federal U.S. crude export ban was lifted in December 2015, North American crude exports have gone from zero to a significant share of global supply. In 2019, the United States exported about 8.47 mbpd of petroleum products to approximately 190 countries and 4 US territories. Just a portion of those exports was approximately 2.98 mbpd and accounted for 35% of total US crude oil product exports in 2019. US crude exports reached an all-time high of 4.15 mbpd for the week that ended on February 28, 2020, and volumes were expected to average around 4 mbpd for most of the year as US production continued to increase. Then came the pandemic. Exports fell drastically, not because there was no supply, but because of the fall in demand.

According to some analysts, global oil demand, which fell by as much as 30% during the pandemic lockdowns, is now back to about 95% from pre-Covid highs. When those OPEC + production cuts are included, a bit of a balance between supply and demand has been achieved. Global consumption of gasoline, diesel, and jet fuel is at the highest level in more than a year. National gasoline consumption is at its highest level in four months. However, US exports may have trouble recovering.

China is one of the top importers of U.S. crude, buying $ 5.42 billion in 2018 before trade tensions stopped that flow of oil. In January 2020, China pledged to buy an additional $ 18.5 billion in energy products, implying a total value of around $ 25 billion for last year. That did not happen and new tensions are emerging. Europe is still battling the pandemic and has had a new wave of lockdowns threatening its economies with a double-dip recession.

US oil exports are limping and may not improve as quickly as US-based producers would have hoped.

Bob Iaccino

Chief Market Strategist

Equipo Green Forex

Instituto Español de la Bolsa